leyu体育 汇金证金+4家ETF扎堆抢筹, 这只中字头电力股, 放量突破底部区间

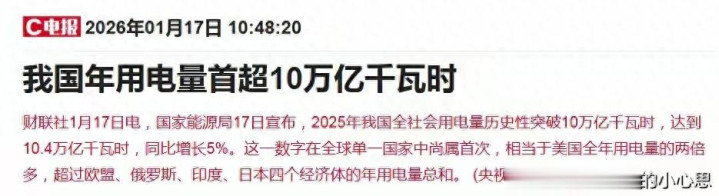

2025年全社会用电量突破10.4万亿千瓦时,这个数字相当于美国全年用电量的两倍多,超过欧盟、俄罗斯、印度、日本四国总和,创下全球单一国家用电量纪录。用电量飙升背后,是“十五五”期间4万亿元电网投资的明确规划,较“十四五”增长40%。

资本市场早已闻风而动,一家中字头电力建设龙头同时被中央汇金、中国证金、北向资金和四家ETF集体抢筹,近期股价放量突破半年横盘区间,这只股票值得关注吗?普通投资者该如何把握机会?

先看资金抢筹的核心事实。2025年三季度末,中国证金持有该公司4.33亿股,位列第3大流通股东,从2019年建仓至今6年未减仓一股;中央汇金更是持有近十年,仅在2021年小幅减仓241.68股,当前持股1.10亿股稳居第7大流通股东。

北向资金虽阶段性减仓2.53亿股,但仍持有2.56亿股,并未放弃这一核心标的;华泰柏瑞、易方达、华夏、嘉实四家沪深300ETF同步扎堆,分别位列第6、8、9、10大流通股东,资金共识度拉满。

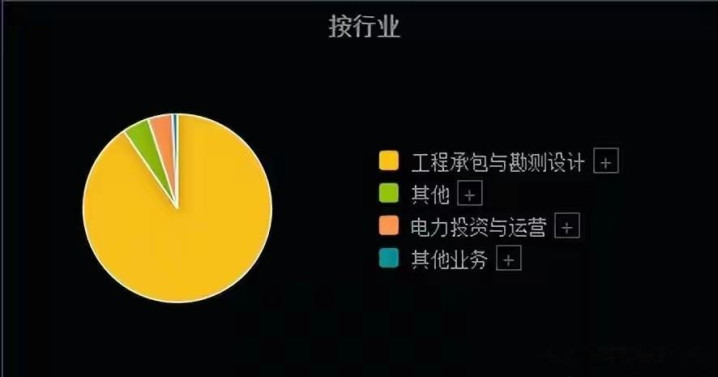

能吸引长线资金集体重仓,这家公司的核心竞争力到底在哪?作为国资委实控的中字头企业,它2011年登陆上交所,业务覆盖工程承包与勘测设计、电力投资与运营等领域,是全球水电和风电建设的引领者。

国内80%以上的大型水电站、全球50%以上的水电工程设计建设都由其承担,全国抽水蓄能绝大部分勘测设计任务也收入囊中,全产业链优势和市场份额无人能及。2025年上半年,工程承包与勘测设计业务营收占比90.74%,米兰体育app官网是绝对核心;而电力投资与运营业务虽营收占比仅4.23%,毛利率却高达45.05%,成为利润增长的重要补充。

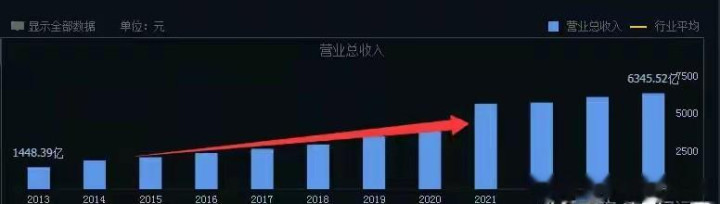

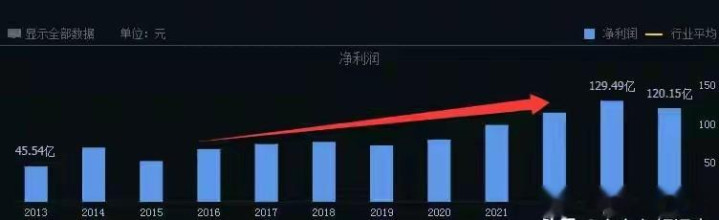

从成长轨迹看,公司上市以来规模持续扩张。营收从2013年的1448亿增长至2024年的6345亿,11年增长3.4倍;净利润从2013年的45.54亿增至2023年的129.49亿,十年增长1.8倍,年化复合增长率11%。

2025年前三季度业绩虽有波动,营收微增2.99%但净利润同比下滑14.86%,但现金流表现堪称亮眼——净现比达到3.21,意味着每赚1元净利润就有3.21元现金支撑;收现比1.11,说明营收中现金回款充足,没有大量应收账款的拖累,这也是长线资金最看重的“真金白银”属性。

估值层面更是具备吸引力。当前市净率仅0.69,leyu处于破净状态;市盈率9.99倍,远低于行业平均水平,再加上连续多年现金分红、股息率稳定在2%以上,形成了“低估值+高分红”的安全垫。

资金集体重仓的逻辑其实很清晰。首先是行业红利,“十五五”4万亿电网投资+全球电力建设需求增长,作为行业龙头自然优先受益;其次是基本面过硬,现金流健康、市场份额垄断,抗风险能力强;最后是估值优势,破净+低市盈率的组合,契合长线资金的配置需求。

从市场环境看,电力建设板块正迎来风口。2026年以来电网设备板块涨幅已达10.2%,超上证指数6个百分点,特变电工、中国西电等龙头近期频频创历史新高。高盛预测,未来10年AI推动的全球数字基础设施+能源体系投资规模达5万亿美元,电网设备是直接受益者。

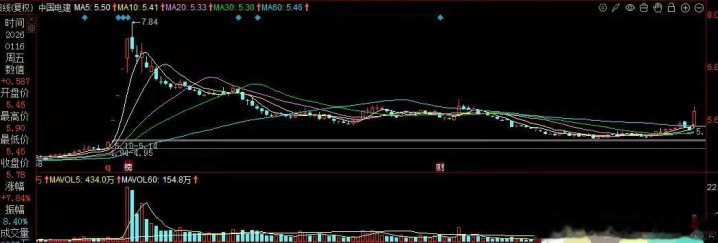

技术面来看,这只中字头龙头经过半年横盘整理后,近期放量突破整理区间,成功站上5日、10日、20日均线,形成多头排列形态。短期关键看量能能否持续,若后续单日成交额维持在5亿元以上,突破有效性将进一步确认。

{jz:field.toptypename/}操作上,需把握三个核心标尺。稳健型投资者可等待回调至10日均线附近再考虑,若跌破10日均线且3个交易日内无法收回则观望;进取型投资者可小仓位参与,但需设置15%的止损线,避免追高风险。

需要注意的是,电力建设项目周期长,业绩释放存在滞后性,短期可能面临波动;同时行业竞争加剧、原材料价格上涨等因素也可能影响盈利。此外,北向资金仍有阶段性减仓动作,需警惕资金分歧带来的波动。

长期来看,随着新型电力系统建设推进、特高压项目核准提速,以及海外市场拓展带来的增量,这家中字头龙头的成长空间值得期待。但投资决策需结合自身风险承受能力,不能单纯依赖资金持仓和技术突破信号。

你认为这只中字头电力龙头的突破是短期炒作还是长期趋势?电力建设板块和AI、新能源等热门赛道相比,更值得布局吗?欢迎在评论区交流观点。

以上仅为个人观点,不构成投资建议,仅供参考。市场有风险,投资需谨慎。

备案号:

备案号: